Пенсія ў Польшчы: як перастаць баяцца літар IKE, IKZE і PPK, і пачаць назапашваць

Пенсіянеры / finanse.wp.pl

Беларускія ўлады ўвесь час імкнуцца адрэзаць грамадзянаў Беларусі, якія цяпер жывуць за мяжой, ад сумленна заробленых пенсій. І калі-небудзь, імаверна, зусім адрэжуць. Апошняе абмежаванне — пенсіі за асаблівыя заслугі, якія больш не будуць выплачвацца эмігрантам.

Уласна, гэта і ёсць адказ на пытанне: навошта беларусам, якія пераехалі ў Польшчу і іншыя краіны, адкладваць на пенсію самастойна. Вядома, пра пенсійныя ашчаджэнні цяпер думае няшмат хто з тых сотняў тысяч беларускіх грамадзянаў, якія пасля 2020 года апынуліся за мяжой: галава забітая іншымі, надзённымі пытаннямі. Але калі пра іх не думаць сёння — заўтра іх і не будзе.

Разам з экспертамі Free Belarus Center (дарэчы, да іх можна запісацца на кансультацыю) расказваем вам, як захаваць і павялічыць свае ашчаджэнні. І нават з падатковымі льготамі. І з унёскамі, якія робяць працадаўцы.

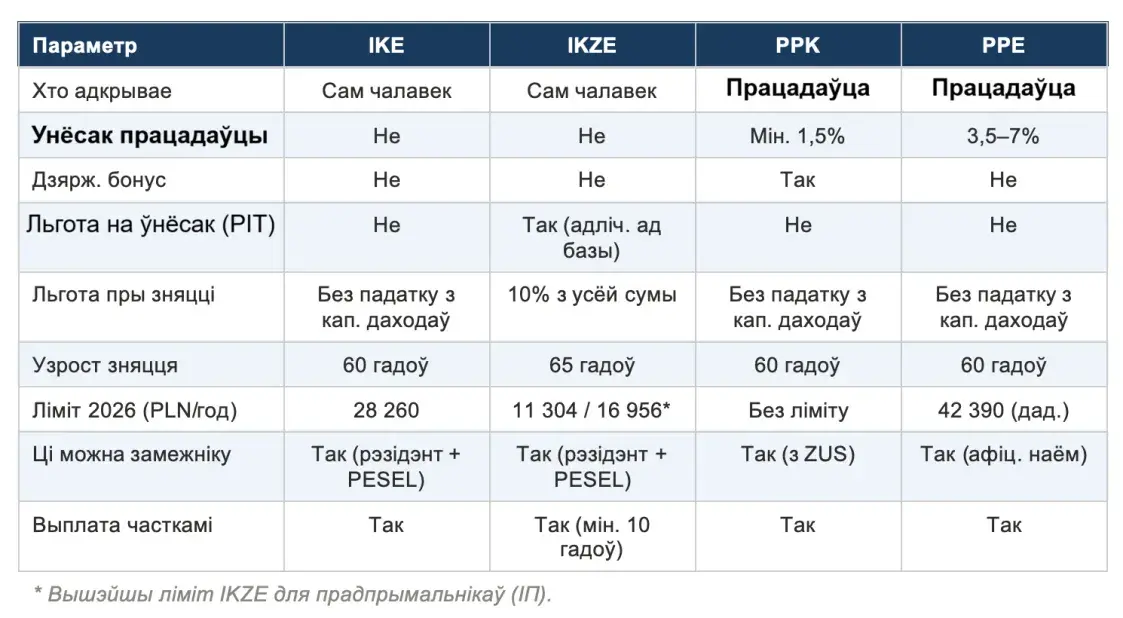

IKE, IKZE і PPK і іншыя загадкавыя ілітары

Дзяржаўная пенсія ад ZUS у Польшчы пакрывае ў сярэднім каля 40–50% апошняга заробку. Для большасці гэтага недастаткова, каб захаваць звычайны ўзровень жыцця пасля выхаду на пенсію. Таму польская дзяржава прапануе некалькі дадатковых інструментаў для пенсійных назапашванняў.

Гэтыя інструменты ўваходзяць у так званы трэці слуп пенсійнай сістэмы і з’яўляюцца цалкам добраахвотнымі. Кожны з іх мае свае асаблівасці, льготы і абмежаванні:

IKE — Індывідуальны пенсійны рахунак

Indywidualne Konto Emerytalne — гэта асабісты рахунак, які чалавек адкрывае сам у банку, брокерскай кампаніі або пенсійным фондзе. Грошы інвестуюцца і растуць на працягу гадоў. Галоўная ільгота — вызваленне ад 19% падатку на прырост капіталу пры зняцці сродкаў пасля 60 гадоў. Пры зняцці з IKE ў пенсійным узросце ён не спаганяецца.

IKZE — Індывідуальны рахунак пенсійнага забеспячэння

Indywidualne Konto Zabezpieczenia Emerytalnego прапануе іншую льготу: кожны год унесеную суму можна адлічыць ад падатковай базы ў дэкларацыі PIT. Гэта азначае зніжэнне бягучага падатку ўжо сёння. Але пры зняцці пасля 65 гадоў спаганяецца 10% падатак з усёй сумы.

PPK — Капітальны план супрацоўніка

Pracowniczy Plan Kapitałowy — гэта праграма, якую арганізуе працадаўца. Унёскі робяць адначасова тры бакі: супрацоўнік (мінімум 2% заробку), працадаўца (мінімум 1,5%) і дзяржава (штогадовая прэмія). Выйсці з праграмы можна ў любы час, але тады губляюцца дзяржаўныя бонусы. Сродкі даступныя пасля 60 гадоў.

PPE — Працоўная пенсійная праграма

Pracowniczy Program Emerytalny — гэта добраахвотная праграма групавога назапашвання, якую таксама арганізуе працадаўца. Гэта ўласная ініцыятыва працадаўцы, якая часцей сустракаецца ў буйных кампаніях.

Як адбываецца зняцце сродкаў?

Калі вы дасягнулі пенсійнага ўзросту і хочаце пачаць карыстацца накопленымі сродкамі, трэба падаць заяўку ва ўстанову, дзе вядзецца рахунак. Далей — на выбар:

- аднакратная выплата — уся сума адразу прыходзіць на ваш банкаўскі рахунак;

- ратальная выплата — сума выплачваецца часткамі, як штомесячная надбаўка да асноўнай пенсіі. Пры IKZE мінімальны тэрмін — 10 гадоў.

Важна: пакуль вы яшчэ не пачалі здымаць грошы, фонд працягвае іх інвеставаць. Таму калі не спяшацца са зняццем адразу ў 60 або 65 гадоў, можна атрымаць больш.

Як толькі вы падалі першую заяўку на зняцце — рабіць новыя ўнёскі на гэты рахунак ужо нельга. Гэтае правіла адносіцца да IKE, IKZE і PPK.

Ці можа іншаземец удзельнічаць?

Так, пры выкананні пэўных умоваў. PPK і PPE даступныя ўсім, хто афіцыйна наняты ў польскай кампаніі і плаціць ZUS, незалежна ад грамадзянства. IKE і IKZE патрабуюць таксама падатковага рэзідэнцтва ў Польшчы і нумара PESEL.

Калі замежнік пакідае Польшчу, назапашаныя сродкі застаюцца на рахунку і могуць быць зняты пасля дасягнення патрэбнага ўзросту. Незалежна ад краіны пражывання ў той момант.

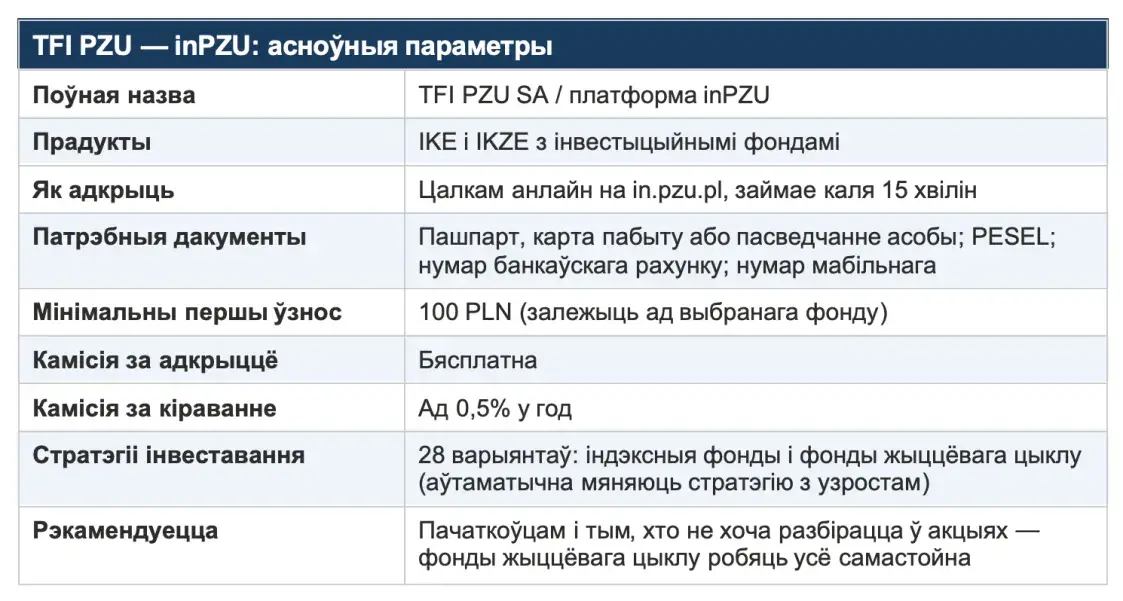

IKE і IKZE ў TFI PZU (inPZU)

На гэтым рынку ёсць і прыватныя кампаніі. Напрыклад, TFI PZU — гэта даччыная кампанія групы PZU, якая спецыялізуецца на інвестыцыйных і пенсійных прадуктах. Яе платформа называецца inPZU.

Фонды жыццёвага цыклу ў inPZU

Для тых, хто не хоча выбіраць інвестыцыйную стратэгію самастойна, TFI PZU прапануе фонды жыццёвага цыклу (fundusze cyklu życia). Логіка простая: пакуль вы маладыя — фонд інвестуе агрэсіўней (больш акцый), ближэй да пенсіі стратэгія становіцца кансерватыўнай (больш аблігацый). Вам нічога не трэба змяняць самастойна.

Як зрабіць рэгулярныя аўтаматычныя ўнёскі

Пасля адкрыцця рахунку можна наладзіць аўтаматычны штомесячны перавод з банкаўскага рахунку. Вы вызначаеце суму і дзень месяца — далей усё адбываецца аўтаматычна. Напрыканцы года ўстанова высылае даведку пра агульную суму ўнёскаў — яе трэба ўнесці ў дэкларацыю PIT, калі вы карыстаецеся IKZE.

Інфармацыя, змешчаная ў гэтым артыкуле, не з’яўляецца фінансавай парадай і размешчана выключна ў інфармацыйных мэтах. Перад прыняццем любых фінансавых рашэнняў рэкамендуецца звярнуцца да ліцэнзаванага фінансавага кансультанта або падатковага дарадцы.